费用构成与计算方式:解析其关系及实际应用

一、引言

在商业活动、项目管理、日常生活等各个领域,费用构成与计算方式都是不可或缺的重要内容。

费用构成指的是一项活动或项目所需支出的各种费用的组合,而计算方式则是指如何确定和计算这些费用的方法。

二者之间存在着紧密的关系,正确理解和应用这一关系,对于控制成本、提高效益具有重要意义。

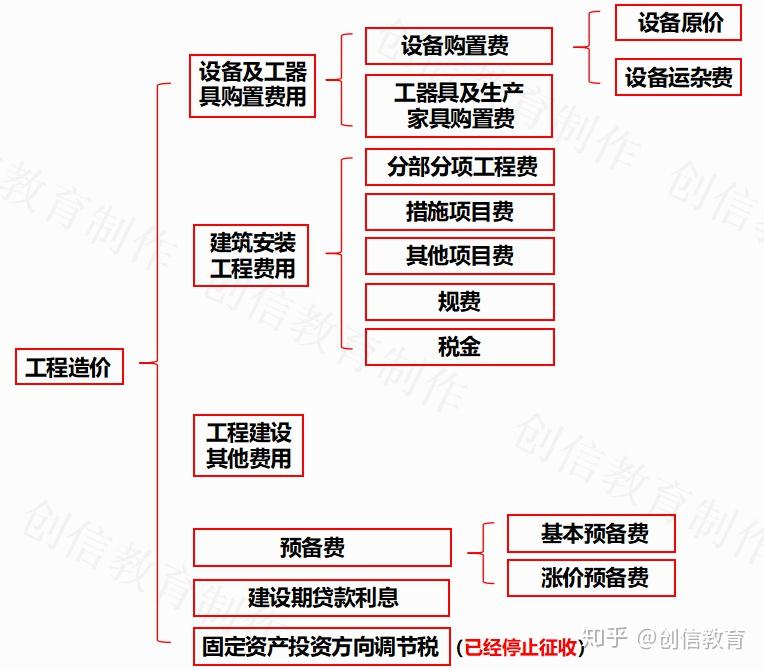

二、费用构成

费用构成主要涵盖直接费用和间接费用。

直接费用是明确与项目或活动直接相关的费用,如原材料费、人工费、设备使用费等。

间接费用则是那些不直接参与项目或活动但为其提供支持的费用,如行政管理费、水电费、通讯费等。

对费用构成的清晰划分有助于准确评估项目或活动的成本。

三、计算方式

费用计算方式多种多样,包括固定费用计算、可变费用计算以及混合计算等。

固定费用是不随生产量变化而变化的费用,如员工工资、房租等;可变费用则是随生产量变化而变化的费用,如材料费、运输费等。

混合计算则是结合固定费用和可变费用来进行全面评估。

在实际应用中,选择何种计算方式取决于项目或活动的性质及需求。

四、费用构成与计算方式的关系

费用构成是计算方式的基础。

在进行费用计算时,首先要明确费用构成,即确定项目或活动涉及哪些费用。

根据这些费用的性质选择合适的计算方式。

例如,对于以固定成本为主的费用构成,如一些长期服务项目,可以采用固定费用计算方式;对于包含大量可变成本的费用构成,如制造业,则需要采用可变费用计算或混合计算方式。

五、实际应用

在商业项目中,费用构成与计算方式的应用十分广泛。

例如,在工程项目中,需要详细列出各项工程任务所需的直接费用和间接费用,然后根据工程规模、工期等因素选择合适的计算方式来确定项目总成本。

在制造业中,需要对原材料采购、生产加工、运输等各个环节进行费用构成分析,并采用可变费用计算或混合计算方式来评估产品成本,从而制定合理的定价策略。

在日常生活中,了解费用构成与计算方式也有助于我们更好地管理个人财务,如制定预算、储蓄计划等。

六、案例分析

以一家制造企业为例,该企业主要生产A产品。

在生产过程中,原材料费、人工费及设备使用费等直接费用占据较大比重,同时行政管理费、水电费等间接费用也不可忽视。

为了确定A产品的成本,企业首先进行费用构成分析,明确各项费用的性质及金额。

采用混合计算方式,结合固定费用和可变费用进行全面评估。

通过这一过程,企业得以制定合理的定价策略,确保盈利的同时保持市场竞争力。

七、结论

费用构成与计算方式是评估项目或活动成本的重要工具。

正确理解二者之间的关系并灵活应用,有助于企业、个人更好地控制成本、提高效益。

在实际应用中,应根据项目或活动的性质及需求选择合适的费用构成分析与计算方式。

未来随着商业环境的不断变化,费用构成与计算方式的重要性将更加凸显,值得我们持续关注和研究。