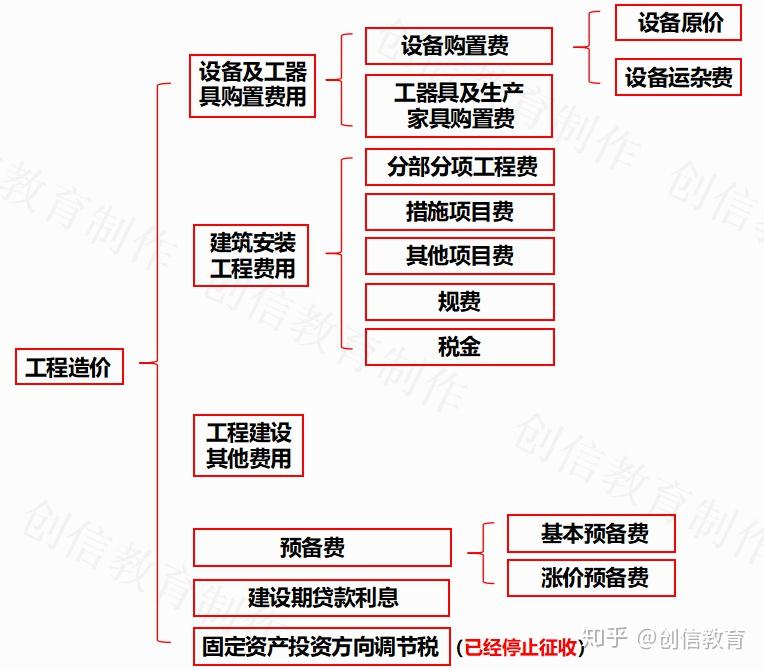

费用构成及计算方式

一、引言

在商业活动、项目管理、工程实施等各个领域,费用构成及计算方式是一个至关重要的环节。

对于决策者、管理者和投资者来说,了解并掌握费用的构成和计算方式,有助于更好地控制成本、提高效益,从而实现项目的可持续发展。

本文将详细阐述费用构成及计算方式的相关知识,帮助读者更好地理解和应用。

二、费用构成

费用构成主要包括直接费用、间接费用和利润三部分。

1. 直接费用

直接费用是指与项目或活动直接相关的费用,可以明确归属于某一特定对象。

常见的直接费用包括材料费、设备费、人工费、运输费等。

这些费用是项目执行过程中必不可少的开支,对于项目的实施和成果具有直接影响。

2. 间接费用

间接费用是指与项目或活动间接相关的费用,通常无法直接归属于某一特定对象。

常见的间接费用包括管理费、办公费、水电费、通讯费等。

这些费用虽然不直接参与项目的实施,但对于保障项目运行的顺利进行具有重要作用。

3. 利润

利润是企业在经营过程中产生的收益,是企业在市场竞争中取得优势的重要保证。

在费用构成中,利润是收入扣除直接费用和间接费用后的余额。

利润的高低直接反映了企业的经济效益和经营水平。

三、费用计算公式

费用计算公式是计算项目或活动总费用的依据,常见的费用计算公式包括以下几种:

1. 总费用=直接费用+间接费用+利润

这是最基本的费用计算公式,通过该公式可以计算出项目或活动的总费用。

在实际应用中,需要根据项目或活动的具体情况,对直接费用、间接费用和利润进行合理估算。

2. 直接费用率=直接费用/总收入

直接费用率反映了项目或活动中直接费用的占比情况,有助于企业了解成本结构,优化资源配置。

通过降低直接费用率,可以提高企业的盈利能力。

3. 间接费用率=间接费用/总收入

间接费用率反映了项目或活动中间接费用的占比情况。

了解间接费用的构成和占比,有助于企业合理控制管理费用和其他间接开支,提高经营效率。

4. 利润率=利润/总收入

利润率是评价企业盈利能力的重要指标之一。

通过计算利润率,可以了解企业在市场竞争中的优势和劣势,从而制定更加合理的经营策略。

四、实际应用

在实际应用中,费用构成及计算方式需要根据项目或活动的具体情况进行调整和优化。以下是一些实际应用中的注意事项:

1. 准确识别直接费用和间接费用,合理划分成本边界,避免成本混淆和虚增成本。

2. 在估算费用时,要充分考虑风险因素的影响,设置合理的风险准备金,以应对不确定性。

3. 根据项目或活动的进展情况和实际支出,及时调整费用构成和计算方式,确保费用的合理性和准确性。

4. 在费用管理过程中,要注重成本核算和成本控制,通过优化资源配置和提高效率,降低成本,提高盈利能力。

五、结论

费用构成及计算方式是企业管理的重要组成部分,对于项目的成功实施和企业的可持续发展具有重要意义。

通过了解并掌握费用的构成和计算方式,企业可以更好地控制成本、提高效益,实现可持续发展。

在实际应用中,需要根据项目或活动的具体情况进行调整和优化,确保费用的合理性和准确性。