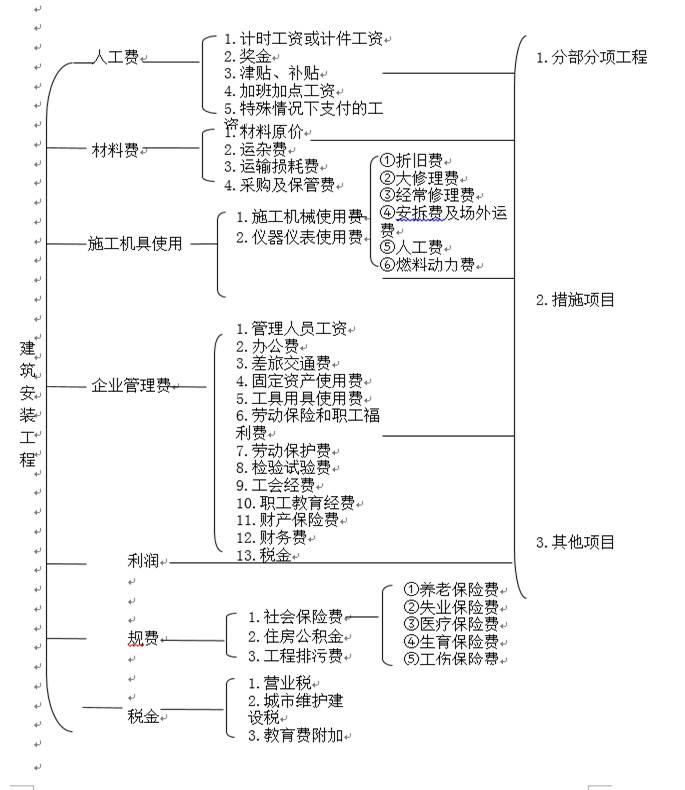

费用构成有哪些?详解费用构成的各个方面

一、引言

费用构成是指一个项目、活动或企业运营过程中所产生的各种费用的总和,以及这些费用的具体组成方式。

对于任何一项经济活动,费用构成都是一个至关重要的部分,它直接影响到企业的经济效益、项目成本、盈利能力和经营决策等。

那么,费用构成究竟包括哪些方面呢?本文将对此进行详细解析。

二、费用构成的主要方面

1. 直接成本

直接成本是指与项目或产品直接相关的费用,可以明确地分配到特定的项目或产品上。

直接成本包括材料费、人工费、设备使用费等。

例如,在一个制造企业中,生产产品所需要的原材料、生产工人的工资、使用机器设备的费用等都属于直接成本。

2. 间接成本

间接成本是与项目或产品没有直接关系的费用,或者需要按照一定的基础分配才能归属到特定的项目或产品上。

间接成本通常包括管理费用、销售费用、研发支出等。

例如,企业的管理人员工资、市场推广费用、产品研发团队的工资等都属于间接成本。

3. 固定成本

固定成本是指在一定时期内,无论生产量如何变化,其费用总额都保持相对稳定的成本。

固定成本通常包括房租、工资、利息等。

这些费用不会因为生产量的增减而发生变化,因此被称为固定成本。

4. 变动成本

变动成本是指随着生产量的变化而变化的成本。

一般来说,变动成本与生产量成正比关系,如材料费、生产工人的加班费等。

当生产量增加时,变动成本也会相应增加;反之,当生产量减少时,变动成本也会减少。

5. 运营成本

运营成本是指企业在日常运营过程中所产生的各种费用。

这些费用包括原材料采购、生产设备维护、员工薪酬、办公费用等。

运营成本是企业维持正常运转所必需的费用,对于企业的盈利能力和经济效益具有重要影响。

6. 资本成本

资本成本是指企业为筹集和使用资本所付出的代价。

这包括股权资本成本和债务资本成本。

股权资本成本是企业发行股票等股权融资方式所产生的费用,债务资本成本则是企业借款所产生的利息等费用。

资本成本对于企业的投资决策和资本结构管理具有重要意义。

三、费用构成的重要性及应用

费用构成的分析对于一个企业的经营管理至关重要。

通过明确费用构成,企业可以准确计算项目或产品的成本,从而制定合理的价格策略。

费用构成分析有助于企业优化资源配置,降低生产成本,提高盈利能力。

费用构成还是企业进行预算编制、财务分析、决策分析的重要依据。

四、如何优化费用构成

1. 精细化管理:通过精细化管理,降低间接成本和变动成本,提高直接成本的效益。

2. 成本控制:对企业运营过程中的各项费用进行严格控制,避免不必要的浪费。

3. 引入先进技术:通过引入先进技术,提高生产效率,降低单位产品的生产成本。

4. 优化资本结构:合理调整企业的股权和债务结构,降低资本成本。

5. 合理规划预算:制定合理的预算计划,确保企业各项经营活动的正常进行。

五、结语

费用构成是一个复杂而重要的概念,它涉及到企业运营过程中的各个方面。

通过深入了解和分析费用构成,企业可以更加合理地配置资源,降低成本,提高盈利能力,从而实现可持续发展。